Hier gibt’s das Girokonto noch kostenlos

Aber aufgepasst: im Kleingedruckten verstecken sich manchmal Gebührenfallen

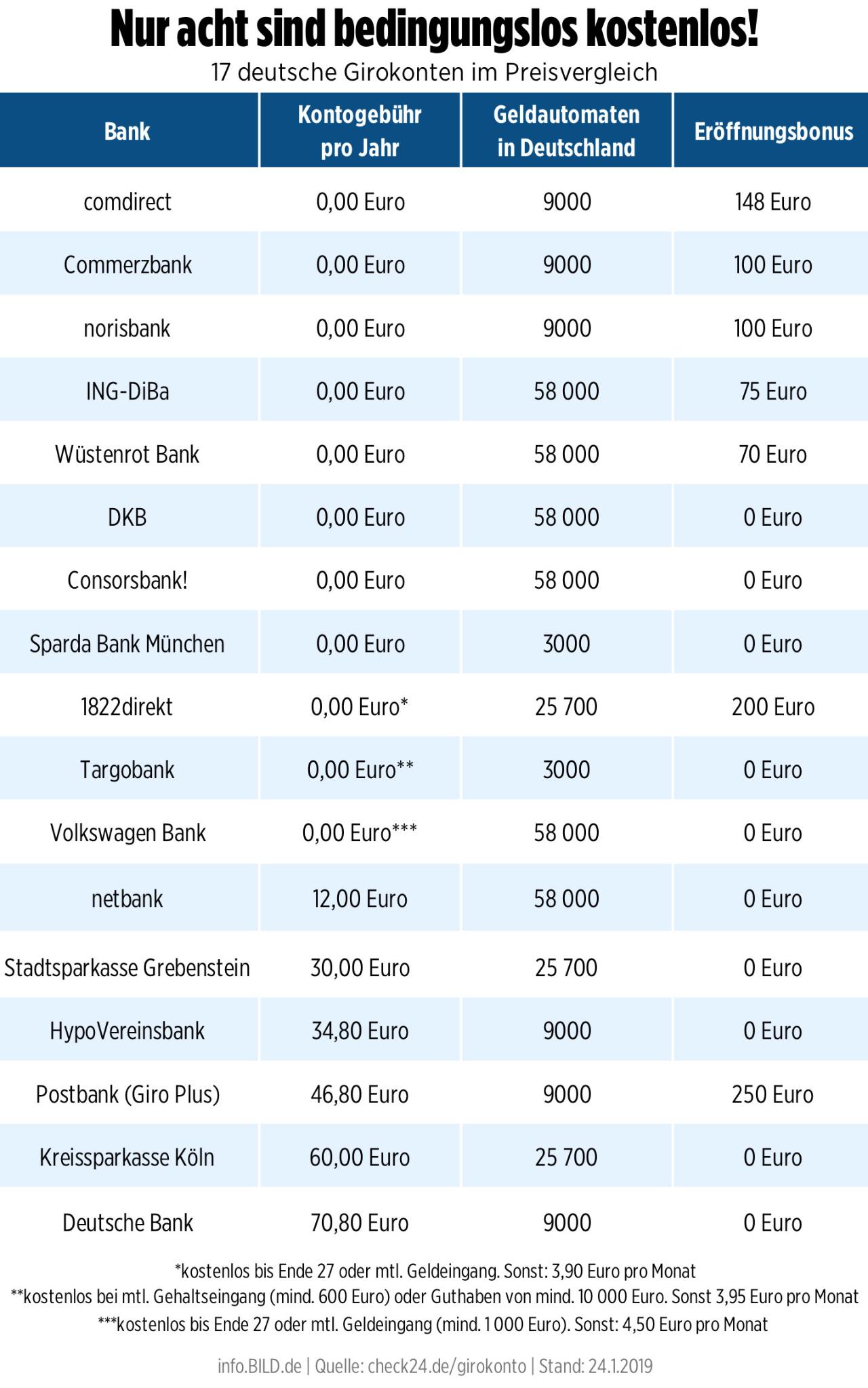

Zahlen Sie etwa noch für Ihr Konto?

Gebühren, Zusatzkosten, Bedingungen – im Girokonto-Dschungel kann man sich leicht verirren. Doch ein ausgiebiger Vergleich kann sich lohnen.

Das hat das Online-Vergleichsportal „Check24“ im Test von 17 Girokonten deutscher Banken herausgefunden.

Das Ergebnis: Ein Bank-Wechsel kann sich richtig lohnen – und sich im Portemonnaie bemerkbar machen.

-

Kolumne #verbraucherBild

Überraschende Gebühren beim Geldabheben!

Kunden bekommen bei Internetbanken längst nicht mehr alles umsonst. Bei den Verbraucherzentralen häufen sich die Beschwerden.

Denn die Unterschiede zwischen den Girokonto-Angeboten sind erheblich: jährliche Kontoführungsgebühren (zwischen 0,00 bis 70,80 Euro), verfügbare, kostenlose Bankautomaten (3000 – 58 000), zusätzliche Eröffnungsboni (bis zu 250 Euro) – alles schwankt.

▶︎ Acht der getesteten Girokonten sind komplett kostenlos. Die Banken stellen keinerlei Anforderungen für die Gebührenfreiheit. Nur drei bieten keinen Eröffnungsbonus.

▶︎ 1822direkt, die Targobank und die Volkswagen Bank locken auch mit kostenlosen Konten, stellen aber Bedingungen. Dazu zählen: Altersbeschränkungen, Geldeingänge, Guthaben.

▶︎ Die restlichen sechs Geldinstitute verlangen jährliche Gebühren.

Am schlechtesten im Kosten-Check: die Deutsche Bank. Ein Girokonto belastet pro Jahr mit 70,80 Euro die Geldbörse – und es lockt kein Eröffnungsbonus.

„Der Wechsel zu einem kostenlosen Girokonto lohnt sich, gleichzeitig ist er schnell und unkompliziert“, sagt Rainer Gerhard, Geschäftsführer „Karten und Konten“ bei Check24. „Denn bei immer mehr Banken können Kunden ihr Konto volldigital eröffnen und sich per Video-Ident legitimieren.

Doch die Kontoführungsgebühren müssen ja nicht der wichtigste Faktor sein: Schließlich schätzen viele Menschen persönliche Berater in den Filialen und brauchen langjähriges Vertrauen in die Bank – oder sie achten auf mögliche Dispozinsen!

▶︎ Im Check24-Test liegt die „Comdirect“ hier an der Spitze. Mit 6,5 Prozent effektivem Jahreszins sind die Dispo-Gebühren am niedrigsten.

Negativer Spitzenreiter: Wieder einmal die Deutsche Bank (10,9 Prozent).

Gebührenfallen im Kleingedruckte

Aber Achtung: Im Kleingedruckten können sich auch bei kostenlosen Girokonten Gebührenfallen verstecken.

So sind bei der „Wüstenrot Bank“ nur 24 Transaktionen pro Jahr an Bankautomaten inklusive. Danach werden für jede Abhebung 1,99 Euro fällig.

Die „Comdirect Bank“ hingegen bietet ihren Kunden an allen 9000 CashGroup-Automaten kostenloses Geldabheben – doch Barverfügungen sind aber erst ab 50 Euro möglich. Weniger abzuheben ist nicht möglich.

Auch die Verbraucherzentrale hat bereits in der Vergangenheit die Praxis einiger Banken kritisiert:

► Wer zum Beispiel bei der ING Diba am Geldautomaten weniger als 50 Euro abheben will, obwohl der Kontostand höher liegt, kann das nur für eine monatliche „Kleinstbetragsoption“ für zehn Euro tun.

► Bei der DKB kostet die „Mini-Bargeld-Option“ sogar 15 Euro.

► Die Comdirect Bank verlangt indes von ihren Kunden für Schalterabhebungen bis 5000 Euro beim Mutterkonzern Commerzbank satte 9,90 Euro. Seit September werden pro Nutzung des „mTan-Verfahrens“ 9 Cent fällig.

► Große Aufregung auch um das netbank-Girokonto (ab 12 Euro/Jahr): Bargeldabhebungen mit der Mastercard Debit sind zwar an allen Sparkassen und Geldautomaten mit MasterCard-Zeichen weltweit kostenlos, doch das gilt nur EINMAL im Monat. Für jedes weitere Bargeld-Ziehen werden drei Euro fällig!

„Vor allem die Abhebe-Abonnements für Kleinstbeträge sind nicht nur unangemessen hoch, sondern auch äußerst bedenklich“, sagt Kerstin Schultz, Teamleiterin Marktwächter Finanzen bei der Verbraucherzentrale Sachsen. „Verbraucher müssen sich ihre Freiheit im Umgang mit Bargeld so teuer erkaufen.“

Comments